Une installation d’assainissement c’est :

- un dispositif de collecte (ou boîte, plus souvent appelé regard) suivi de canalisations, permet le transport des eaux usées domestiques en sortie d’habitation.

- un prétraitement : la fosse toutes eaux retient les matières solides et les déchets flottants. En sortie de fosse, les eaux contiennent encore 70% de la pollution initiale.

- des ventilations : une ventilation primaire dite de « décompression » et d’une ventilation secondaire située sur la canalisation de sortie de la fosse dite d’« extraction » sont indispensables.

- un traitement des eaux usées est réalisé soit dans le sol en place (épandage), soit par un sol reconstitué (filtre à sable) soit par un dispositif spécifique agréé par les Ministères (filtre compact, microstation, phyto-épuration…).

- L’évacuation des eaux usées domestiques traitées est réalisée en priorité par infiltration dans le sol et à défaut par rejet vers le milieu hydraulique superficiel (cours d’eau, fossé…)

Pour fonctionner correctement et être durable, un entretien régulier est indispensable.

Pour ce faire, vous pouvez faire appel :

- Au service d’entretien proposé par le Spanc de la Communauté de commune Vie et Boulogne. Cette prestation est confiée à la Saur au 1er janvier 2026. Demander une vidange de fosse – Communauté de communes Vie et Boulogne (vie-et-boulogne.fr)

- À une entreprise de votre choix, à partir du moment où celle-ci est agréée par la Préfecture. Liste des vidangeurs signataires de la charte qualité assainissement 85

Conseils pour prévenir le risque de bouchage de votre installation

Ce que vous devez effectuer vous-même

- Tous les 6 mois, nettoyer le bac à graisse (si vous en avez un) ou le préfiltre de la fosse (matériau filtrant à changer, si nécessaire).

- Tous les ans, réaliser un contrôle visuel de vos ouvrages

Ce que vous devez faire faire par un vidangeur agréé

La vidange doit être effectuée quand le volume des boues atteint 50% de la hauteur de la fosse ou environ tous les 4 ans. Pour savoir s’il est temps de réaliser l’entretien, il est nécessaire de vérifier l’épaisseur des dépôts qui se trouvent dans la fosse à l’aide d’un bâton.

Le cas particulier des filières dites « agréées »

Cette catégorie regroupe les microstations, les filtres compacts et la phytoépuration. Le guide d’entretien remis par le concepteur, reprend toutes les opérations de maintenance à effectuer par vous-même ou par un prestataire. Il contient également un carnet de suivi.

Les erreurs à éviter et conseils d’entretien

Pour le bon entretien de votre installation

- Ne pas jeter d’huile ou des lingettes (même biodégradables),

- Ne pas utiliser des produits de nettoyage trop agressifs ou en trop grande quantité car ils gênent le fonctionnement de votre installation. En effet, le pouvoir épurateur de votre installation provient des bactéries. En se développant, elles consomment les matières organiques apportées et assainissent les eaux rejetées.

- Privilégier les « recettes de grand-mère » pour déboucher les canalisations (vinaigre, eau bouillante ou ventouse)

- Veiller à ce que l’ensemble des ouvertures reste accessible, pour faciliter l’entretien et le contrôle visuel.

Si je suis propriétaire bailleur, j’informe mes locataires de l’entretien à effectuer et des bonnes pratiques.

Il existe 4 types de contrôle obligatoire :

- Le contrôle périodique de bon fonctionnement

C’est la vérification de la conformité et de l’entretien des installations. Il est effectué tous les 8 ans pour les installations conformes et tous les 4 ans pour les installations non conformes.

- Le contrôle de conception

Il est à réaliser pour la validation des projets de création ou de réhabilitation d’un assainissement, à la suite du dépôt de l’étude de filière en mairie (voir ci-dessous « je réalise ou mets en conformité mon installation »).

- Le contrôle de bonne réalisation

C’est la vérification de l’exécution des travaux dans les normes, conformément au projet validé.

- Le contrôle dans le cadre d’une vente immobilière

Seul le Spanc le réalise. Ce contrôle doit avoir moins de 3 ans à la date de signature de l’acte de vente.

Afin d’effectuer le service de contrôle de ces installations, la Communauté de communes Vie et Boulogne a fait le choix de la prestation de service. À partir du 1er janvier 2026, c’est la Saur qui assurera les contrôles périodiques de bon fonctionnement, de bonne réalisation et dans le cadre de la vente d’un bien immobilier.

Ce contrôle permet de vérifier la présence et le bon état général des ouvrages composant l’installation ainsi que leur bon entretien.

Comment préparer le contrôle ?

- L’ensemble des regards d’accès aux ouvrages doit être découvert ;

- Les justificatifs d’entretien (vidange), le contrat d’entretien et le guide d’utilisation de l’installation doivent être fournis ;

- Si l’ensemble des ouvrages n’est pas accessible : fournir tout document permettant d’attester leur présence et/ou dimensionnement (contrôles de travaux, devis, factures, plans, permis de construire…)

► Un ouvrage non accessible lors de la visite peut entraîner une non-conformité : sa présence et son dimensionnement par rapport à la capacité d’accueil (nombre de pièces principales) de l’habitation ne pourront être attestés, son bon entretien ainsi que l’état d’usure ne pourront pas être vérifiés.

Ce contrôle concerne tous les propriétaires d’installation. Sa fréquence est de tous les 4 ans pour les installations non conformes et tous les 8 ans pour les installations conformes.

Votre installation nécessite une réhabilitation ?

En cas de non-conformité la législation impose une mise en conformité dans les 4 ans qui suivent le contrôle. Pour concevoir l’installation, une étude de filière réalisée par un bureau d’étude est obligatoire. Avant et après l’exécution des travaux, le projet d’installation d’assainissement non collectif devra avoir reçu un avis favorable du Spanc.

Les technicien(ne)s chargé(e)s de réaliser ces contrôles sont munis d’une accréditation signée par le Président de la communauté de communes.

Dans le cadre d’une vente immobilière :

Le vendeur d’une habitation en assainissement non collectif a l’obligation de justifier de l’état de son installation.

- Un contrôle a déjà eu lieu : le vendeur doit annexer à la promesse de vente ou, à défaut, à l’acte authentique de vente, le document (daté de moins de trois ans à la date de l’acte de vente) établi à l’issue du contrôle et délivré par le SPANC.

- Aucun contrôle n’a eu lieu ou le dernier contrôle date de plus de 3 ans : le vendeur ou son représentant contacte le Spanc afin de convenir d’un rendez-vous.

De manière à ce que le Spanc prenne en compte une demande dans les meilleures conditions, il faut :

- Qu’il fournisse le mandat signé par le propriétaire du bien, si le demandeur est une agence immobilière ;

- Que la demande soit faire, au minimum, 15 jours avant la signature de l’acte de vente voire dès la mise en vente de l’immeuble.

Je souhaite faire une demande contrôle : lien vers le formulaire en ligne

Les diagnostiqueurs immobiliers peuvent-ils réaliser le contrôle des installations d’assainissement non collectif ?

NON, la réalisation du contrôle est effectuée par le Spanc.

La Communauté de communes Vie et Boulogne ayant fait le choix de confier cette mission à un prestataire, il est le seul habilité à les effectuer (les technicien(ne)s sont muni(e)s d’une accréditation).

Quelle est la procédure à suivre, en cas de non-conformité ?

En cas de non-conformité la législation impose une mise en conformité dans l’année qui suit la signature de l’acte de vente.

A NOTER : Le Spanc de la Communauté de communes Vie et Boulogne n’effectue pas les contrôles de raccordement à l’assainissement collectif. Renseignez-vous auprès de la Mairie de la commune concernée.

Création ou réhabilitation, comment procéder ?

Votre situation

A. Mon dernier contrôle a été déclarée non conforme avec un délai de mise en conformité de 4 ans ou 1 an selon ma situation.

B. Je construis ma maison ou réalise une nouvelle installation d’assainissement

Cas particulier des ventes : l’obligation de réhabilitation incombe à l’acquéreur.

Que dois-je faire ?

1. Faire réaliser une étude de filière destinée à définir les caractéristiques de la future installation d’assainissement non collectif

Cette étude permettra d’identifier les contraintes et définir vos exigences avant de choisir le meilleur système d’assainissement en fonction de vos souhaits, de l’usage, de la qualité de votre sol, de la surface dont vous disposez… C’est l’élément de base à tout dossier d’assainissement non collectif.

Pour cela :

- Je sélectionne un bureau d’études dans la liste que j’obtiens via le SPANC ou des bureaux d’études ayant signé la charte ” qualité Vendée “,

- Je prends un rendez-vous avec le bureau d’études de mon choix sur les lieux de mes futurs travaux.

Liste des entreprises signataires de la charte qualité ANC : Charte ANC www.capeb.fr

2. Déposer l’étude en Mairie, en deux exemplaires. Le cas échéant, avec votre permis de construire (cas B).

3. Le SPANC valide le projet en envoyant un rapport de contrôle de conception,

4. Réaliser les travaux par l’entreprise de votre choix, ou en auto-construction.

Je choisis une entreprise de travaux pour réaliser mon assainissement non collectif et je lui fournis l’étude de filière réalisée par le bureau d’étude. Toute modification de la filière d’assainissement engendrera un avenant à l’étude de filière et un avis modificatif de la part du Spanc. La réalisation d’assainissement non collectif en auto-construction est autorisée.

5. Demander le contrôle des travaux avant le remblaiement.

Dès que possible, vous devez prévenir le Spanc du démarrage du chantier.

Pour cela, plusieurs possibilités :

- Appeler le 02 51 31 13 01 du lundi au vendredi de 9h00 à 17h00

- Faire la demande par Internet : demande contrôle

Le Spanc transmettra votre demande au prestataire qui prendra contact directement avec vous ou l’entreprise chargée des travaux pour fixer la date d’intervention.

6. Entretenir votre installation.

Conserver le guide d’entretien. Une maintenance annuelle peut s’avérer indispensable.

Le coût

Le coût de la réhabilitation ou de la réalisation d’un assainissement autonome s’élève à environ 10 000 €.

Les aides possibles

Des aides existent, sous conditions…

- si vous entrez dans la catégorie des foyers très modestes à modestes,

- si vous résidez dans le périmètre de protection rapproché du captage d’Apremont.

Il est également possible d’avoir recours à un éco-prêt à taux zéro si l’assainissement choisi ne consomme pas d’électricité et que l’habitation est construite depuis plus de deux ans.

En savoir plus sur l’éco-prêt à taux zéro en cliquant ici

Consultez la vidéo explicative ici

Fiche pratique

Déposer un dossier de surendettement

Vérifié le 01 juillet 2022 - Direction de l'information légale et administrative (Première ministre)

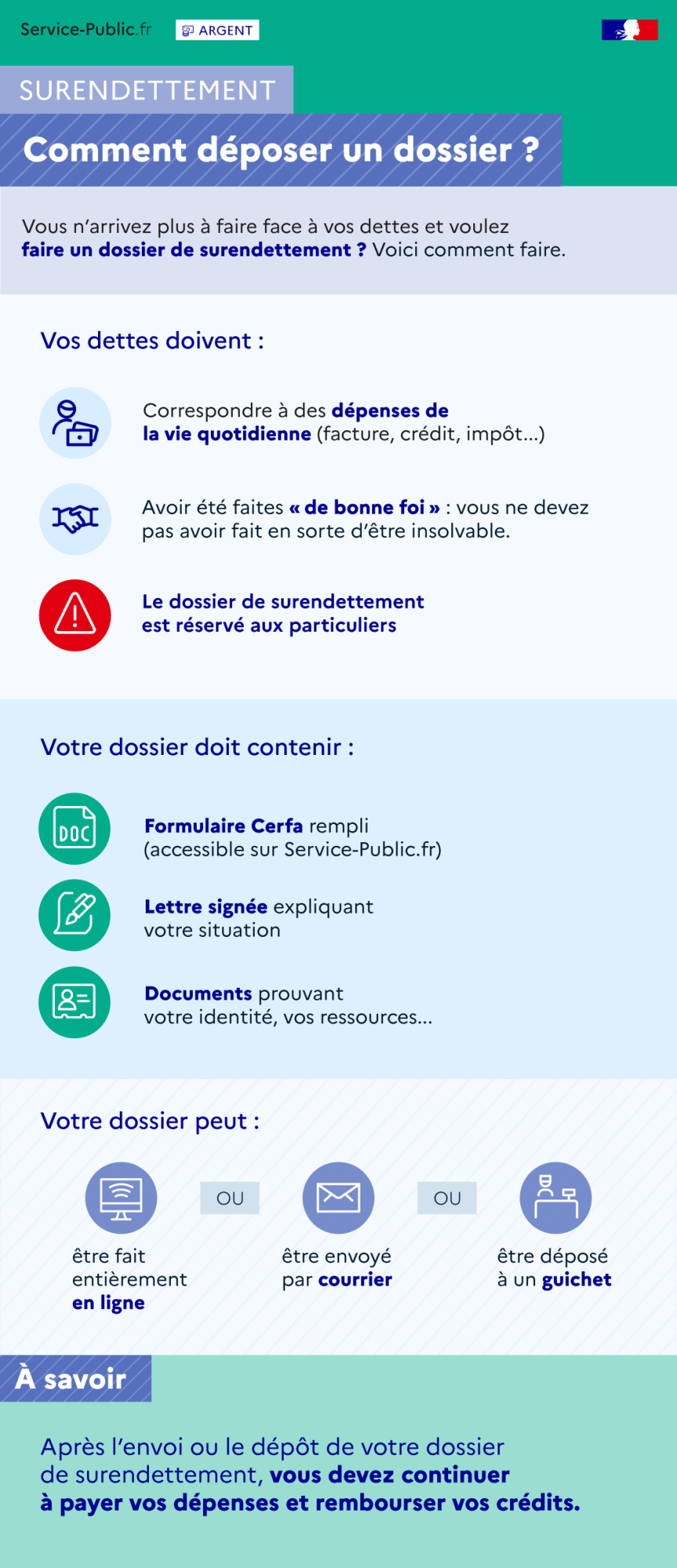

Si vous ne parvenez pas à faire face à vos dettes ou si vous savez que vous ne pourrez pas y faire face, vous pouvez saisir la commission de surendettement des particuliers.

Pour cela, vous devez faire un dossier de surendettement auprès de la Banque de France.

- Cas général

- Tutelle, curatelle, sauvegarde de justice

- Mineur émancipé

Vous n'arrivez plus à faire face à vos dettes et vous voulez faire un dossier de surendettement ?

Voici comment faire :

Vos dettes doivent :

Attention, le dossier de surendettement est réservé aux particuliers

Votre dossier doit contenir :

Votre dossier peut :

Attention, après l'envoi ou le dépôt de votre dossier de surendettement, vous devez continuer à payer vos dépenses et rembourser vos crédits.

- correspondre à des dépenses de la vie quotidienne (par exemple, facture, crédit, impôt)

- et avoir été faites de bonne foi. Vous ne devez pas avoir fait en sorte d'être insolvable

- Le formulaire cerfa rempli. Il est accessible depuis Service-public.fr

- Une lettre signée expliquant votre situation

- Des documents prouvant notamment votre identité, vos ressources

- être fait entièrement en ligne

- ou être envoyé par courrier

- ou être déposé à un guichet.

-

-

Il faut utiliser le téléservice suivant :

Service en ligne

Déclaration de surendettement en lignePour vous aider à remplir le formulaire :

-

Votre dossier doit regrouper les documents suivants :

- Formulaire cerfa n°13594 à imprimer et à remplir

Formulaire

Déclaration de surendettementCerfa n° 13594*02

Pour vous aider à remplir le formulaire :

- Justificatifs d'identité, de ressources, de dépenses, de dettes et de patrimoine

- Lettre pour expliquer rapidement votre situation actuelle et les causes de votre surendettement. Indiquez notamment les saisies en cours sur vos biens ou sur votre revenu, et, si besoin, la procédure d'expulsion en cours. Vous devez signer la lettre.

Modèle de document

Lettre à joindre au dossier de surendettementVous devez ensuite :

- Soit envoyer votre dossier par courrier

- Soit remettre votre dossier à un des guichets de la Banque de France

Où s’adresser ?

-

-

Votre dossier doit regrouper les documents suivants :

- Formulaire cerfa n°13594 à imprimer et à remplir

Formulaire

Déclaration de surendettementCerfa n° 13594*02

Pour vous aider à remplir le formulaire :

- Justificatifs d'identité, de ressources, dépenses, dettes et patrimoine

- Lettre pour expliquer rapidement votre situation actuelle et les causes de votre surendettement. Indiquez notamment les saisies en cours sur vos biens ou sur votre revenu, et, si besoin, la procédure d'expulsion en cours. Vous devez signer la lettre.

Modèle de document

Lettre à joindre au dossier de surendettementVous devez ensuite :

- Soit envoyer votre dossier par courrier

- Soit remettre votre dossier à un des guichets de la Banque de France

Où s’adresser ?

Le dossier de surendettement doit être fait par le tuteur de la personne surendettée placée sous tutelle.

Questions ? Réponses !

Et aussi

-

Argent - Impôts - Consommation

-

Fichier des incidents de remboursement des crédits aux particuliers (FICP)

Argent - Impôts - Consommation

-

Recevabilité du dossier de surendettement

Argent - Impôts - Consommation

-

État d'endettement et orientation du dossier de surendettement

Argent - Impôts - Consommation

Pour en savoir plus

-

Questions-réponses liées à la crise sanitaire (coronavirus - covid 19)

Banque de France

-

Questions-réponses sur le dossier de surendettement en ligne

Banque de France

-

Questions-réponses sur le surendettement

Banque de France

-

Questions-réponses sur la faillite civile en Alsace-Moselle

Fédération Française des chambres régionales du surendettement social

-

Liste des justificatifs à fournir pour le dossier de surendettement

Ministère chargé de l'économie

-

Banque de France

-

Guide pratique : le surendettement des particuliers

Institut national de la consommation (INC)

-

Schéma de la procédure de surendettement depuis 2018

Banque de France

-

Ministère chargé de la santé

-

Guide des associations de consommateurs

Institut national de la consommation (INC)